详情

华夏证券:赐与大万能源增持评级

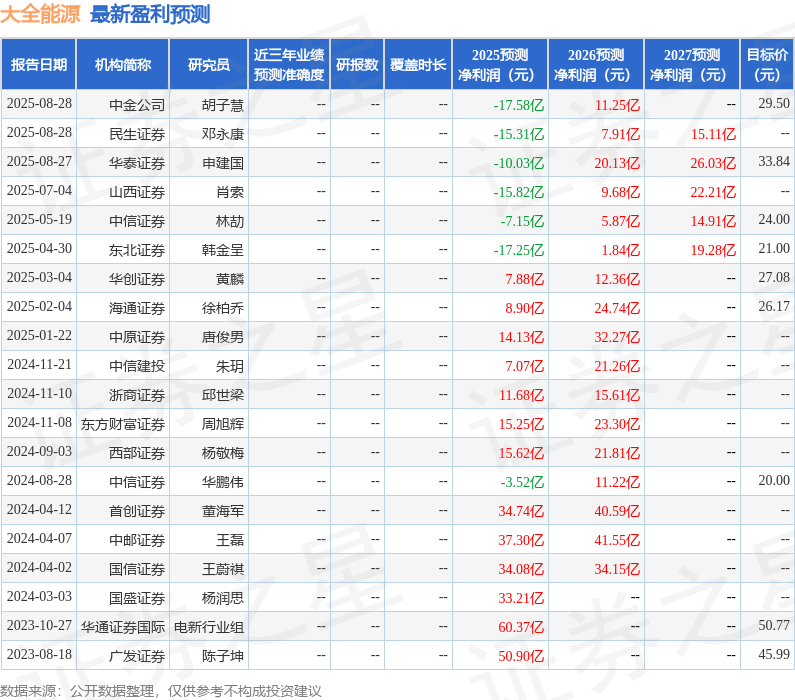

该股比来90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构方针均价为31。67。

以上内容为证券之星据息拾掇,由AI算法生成(网信算备240019号),不形成投资。前往搜狐,查看更多。

多晶硅行业进入去产能周期,行业反内卷将提高市场集中度、改善供需过剩场合排场。2025年下半年,地方局会议提出“依法依规管理企业无序合作,推进沉点行业产能管理,规范处所招商引资行为”。光伏行业反内卷、环绕反内卷的产物发卖价钱办法、企业间并购整合办法、行业准入门槛提高办法以及提高产质量量尺度办法将会接踵落地。国内多晶硅行业手艺线不变,合作款式高度集中,前六家厂商产能合计253万吨/年,占比近85%,为行业展开大的并购整合供给前提。头部企业市场份额领先、手艺储蓄结实、资金实力雄厚,无望成为行业并购整合的从导者。考虑到下半年新增光伏拆机需求增速放缓以及反内卷的政策落地,多晶硅供需款式将趋于改善,行业盈利将触底回升。

公司正在多晶硅行业稳居第一梯队,不竭采纳办法降本。公司是国内多晶硅行业的次要参取者之一,出产位于内蒙和新疆,产能规模达30。5万吨/年。2025年上半年公司多晶硅产量外行业占比8。52%,稳居第一梯队。公司产质量量不变,N型硅料占比高,且通过数字化转型持续优化出产流程,提超出跨越产效率,添加单炉产量,降低物耗,其出产过程中的单元电耗、水耗、硅耗用量优于行业平均程度。2025年第一季度和第二季度,公司多晶硅单元现金成本36。82元/公斤和38。96元/公斤,上半年单元现金成本37。66元/公斤,同比降低6。57%。虽然2025年上半年,公司多晶硅产量的削减拉高了单元成本,但公司持久出产成本仍有下行空间。

华夏证券股份无限公司唐俊男近期对大万能源进行研究并发布了研究演讲《中报点评:上半年业绩吃亏,赐与大万能源增持评级。

维持公司“增持”投资评级。估计公司2025年、2026年和2027年归属于上市公司股东的净利润为-14。69亿元、对应的全面摊薄EPS别离为-0。68、0。43和1。25元/股,按照9月5日34。39元/股收盘价计较,对应2026年、2027年PE别离为79。13倍和27。55倍。目前多晶硅行业处于周期低谷,行业遍及吃亏和政策反内卷将加快行业优胜劣汰、公司做为行业第一梯队企业,自动节制开工率削减供给,连结丰裕的现金储蓄实现运营平安和计谋上的矫捷选择,将穿越周期,维持公司“增持”投资评级。

公司货泉资金储蓄丰裕,帮推企业制定矫捷成长计谋。截止2025年中期,公司账面货泉资金16。60亿元,买卖性金融资产30亿元,其他流动资产89。02亿元(次要为按期存款及大额存单及相关应收利钱合计68。82亿元)。公司无短期告贷、持久告贷、一年内到期的非流动欠债、公司稳健运营、资金实力雄厚。公司前期多晶硅扩产项目均落成,本钱开支高峰过去,公司充沛的现金储蓄帮力公司渡过行业低谷。

公司发布2025年中报,公司实现停业总收入14。70亿元,同比下滑67。93%,归属于上市公司股东的净利润-11。47亿元,同比下滑71。10%,扣非后归母净利润-11。54亿元,同比下滑66。40%;运营勾当发生的现金流量净额-16。08亿元,净流出幅度同比有所缩减;根基每股收益-0。53元。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁js1996官方网站机械制造有限公司所有